热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

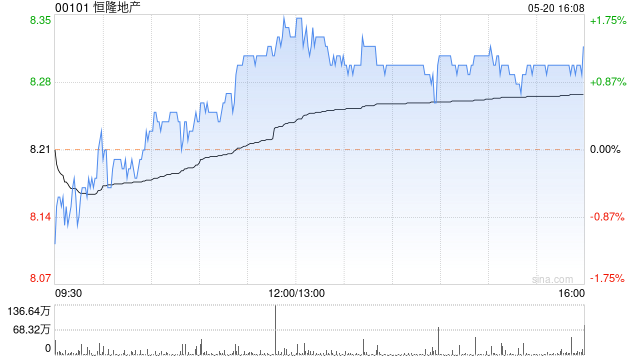

美银证券发布研报称,将恒隆地产(00101)评级由“中性”升至“买入”,并将目标价由7.9港元调高22%至9.6港元。该行称,注意到内地租户销售于6月至7月连续改善,并预计随着比较基数走低兴泊证券,下半年租户销售将有低单位数增长。催化因素包括旗舰店上海恒隆广场开幕;及短期资产出售,包括无锡的服务式公寓及香港东半山司徒拔道御峯,以加快去杠杆化进程。

该行提到,恒隆地产管理层强调,会非常注意股本集资带来的摊薄影响,因此短期内发行可换股债券的可能性不大。股息率为6.5%,高于行业平均的5%。该行将2025至2027财政年度每股盈测调整,由降2%至升1%不等。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

配资网提示:文章来自网络,不代表本站观点。